创业板估值到底高不高?

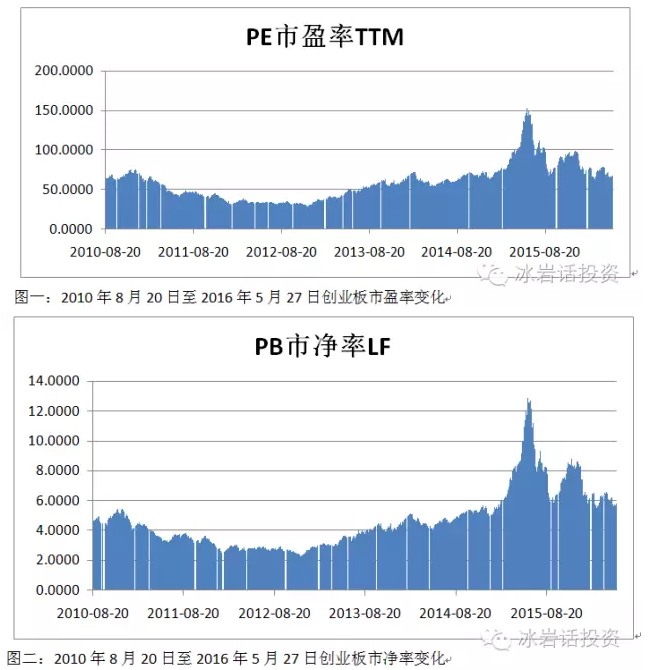

首先,先看看历史估值变化。截至2016年5月27日,创业板整体市盈率为68倍,市净率为5.77倍。历史高点出现在2015年6月3日,市盈率高达154倍,市净率高达12.91倍,历史低点出现在2012年12月3日,市盈率为28倍,市净率为2.19倍。

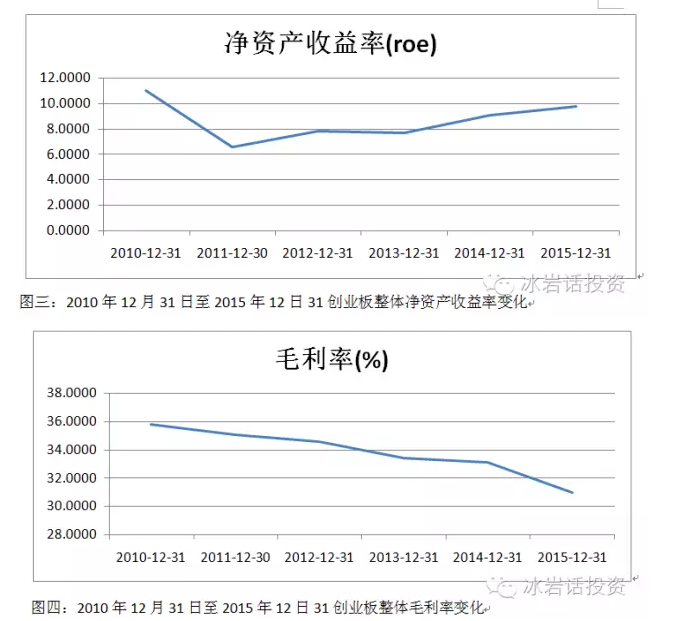

其次,看看创业板的盈利能力。第一看净资产收益率,如图三,2010年至2015年,创业板公司整体净资产收益率多数情况在10%以内,这尽管比主板上市公司要高,但绝对值并不算高。第二看毛利率,过去五年,创业板毛利率从35.8%逐年下降至31%。

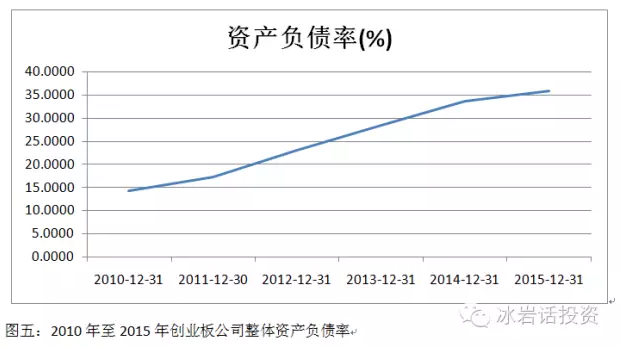

第三看看创业板的资产结构。在过去五年,创业板公司在资本市场累计募集资金5127.47亿元,假如考虑到资金机会成本,该部分金额约为6000亿元(资金成本按年5%计算),而截至2016年4月30日,创业板整体股东权益为7890亿元,从二级市场募集的资金占全部创业板股东权益的76%。也就是说,创业板公司净资产里的大部分,是二级市场投资者出资贡献,而非净利润留存积累,这在全球资本市场堪称奇葩。

第四看看创业板的成长性。过去5年,创业板公司营业收入从1149.70亿元增至5571.53亿元,年复合增长为30%。净利润从175.45亿增至610亿元,年复合增长为23%。要知道,这种增长是以投入6000亿资金为代价的。从另外一个角度看,假如把6000亿元买入5年期国债(年息4.32%),每年的利息为259.2亿元,而这部分收益是没有任何风险的。即便不算创业板公司募资前的股东权益,单算二级市场投入的资金,这部分超额收益率仅仅为5.8%。

从上述分析不难看出,过去五年,创业板营业收入和净利润的高增长,是建立在注入6000亿新增资金的基础之上,这种外延式增长能够持续有一个前提,就是能够继续高价在资本市场募集资金,目前来看这种疯狂的势头仍在继续,仅2015年,创业板公司定增金额超过1200亿元,2016年解禁压力较大。而这种外延式增长的后果就是,盈利能力较差,很难为股东带来真正的价值(具体参照蓝色光标的成长路径,扣除商誉,基本是毁灭股东价值)。

原有股东赚两部分的钱,一部分是企业盈利的钱,另外一部分是高价定增的钱,也就是赚后面的股东的钱。创业如此高的估值水平,能够想象,即便创业板指数跌至1000点,依然挡不住疯狂的融资势头,因为大股东要赚二级市场的钱,这种钱不仅赚得多,而且赚得容易,谁都想赚(注:给上市公司一个建议,所有PB超过4倍的企业,都应该立刻融资,能融多少融多少,比如乐视,赚二级市场的钱,比赚实业的钱要快、要容易)。

累计投入6000亿,新增营业收入不到4500亿,新增净利润不到500亿,而整体估值水平市盈率为68倍,市净率为5.77倍(除去商誉部分可能在6以上),这就是当前创业板公司发生的事,至于板块整体估值是高是低,立判亦。

【注:上述分析把创业板公司作为一个整体进行分析,如果考量特殊性,可以把类似温氏股份的公司除去,此公司作为养殖企业,原本不该出现在创业板中。当前处于养殖业景气周期的高峰,这一家公司就为创业板贡献60亿的净利润,占整体创业板公司净利润的将近10%,假如将这种特殊因素去除,创业板公司估值水平将更高。】

本文作者介绍:

【薛冰岩:中山大学岭南学院金融本科、北京大学汇丰商学院EMBA。现任深圳市晟泰投资管理有限公司总裁、投资总监、基金经理,崇尚理性投资和价值投资理念,以基本面为基础进行投资决策。联系方式:电邮1458681231@qq.com,微博:http://weibo.com/xuebingyan2011,微信号:冰岩话投资。】